原标题:一文了解中国高铁刹车片行业发展现状及未来发展趋势(附产业链、市场规模)

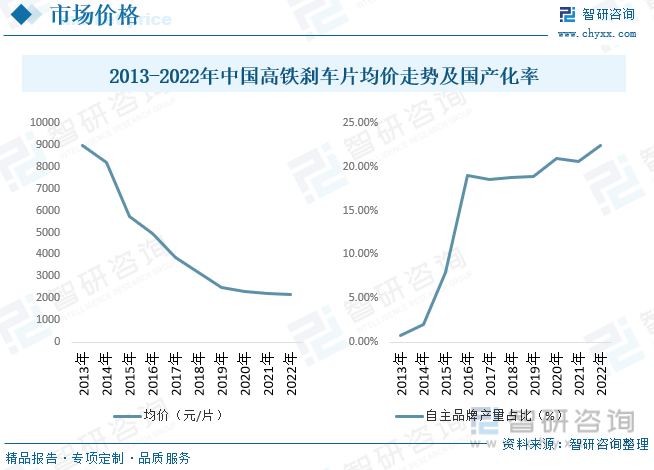

内容概述:根据数据显示,2022年中国高铁刹车片行业均价约为2167元/片,中国高铁刹车片的国产化率逐年提升。随着中国高铁产业的发展,国内制造商不断增强技术研发能力和生产水平,逐步替代进口产品。政府支持本土产业发展和自主创新也在促进国产化率的提高。2022年中国高铁刹车片行业国产率约为22.47%。

高铁刹车片是指固定在与车轮旋转的制动鼓或制动盘上的摩擦材料,其中的摩擦衬片及摩擦衬块承受外来压力,产生摩擦作用从而达到车辆减速的目的。

高铁刹车片一般由钢板、粘接隔热层和摩擦块构成,钢板要经过涂装来防锈,涂装过程用SMT-4炉温跟踪仪来检测涂装过程的温度分布来保证质量。其中隔热层是由不传热的材料组成,目的是隔热。摩擦块由摩擦材料、粘合剂组成,刹车时被挤压在刹车盘或刹车鼓上产生摩擦,从而达到车辆减速和制动的目地。由于摩擦作用,摩擦块会逐渐被磨损,一般来讲成本越低的刹车片磨损得越快。摩擦材料使用完后要及时更换刹车片,否则钢板与刹车盘就会直接接触,最终会丧失刹车效果并损坏刹车盘。

根据列车的运行速度和设计要求,目前在应用的闸片材料主要有铸铁闸片、树脂基材料闸片和粉末冶金闸片三大类。

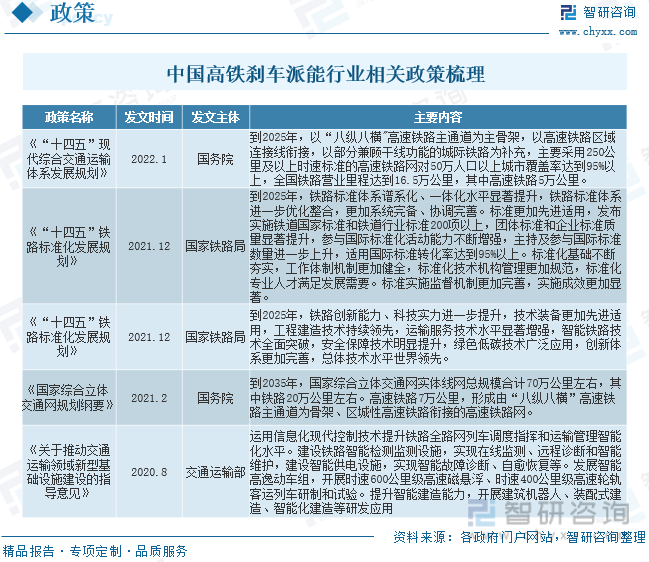

国家高度重视高铁发展,营业里程数仍有较大提升空间。根据《“十四五”现代综合交通运输体系发展规划》,2025年,全国铁路营业里程预计达到16.5万公里,其中高速铁路5万公里。根据《国家综合立体交通网规划纲要》,2035年全国铁路营业里程预计达到20万公里,其中高速铁路7万公里,相较于2021年4万公里水平仍有较大提升空间。未来,随着高铁建设的进一步完善和人民收入水平提升,高铁有望承担更大比重的铁路客运功能。

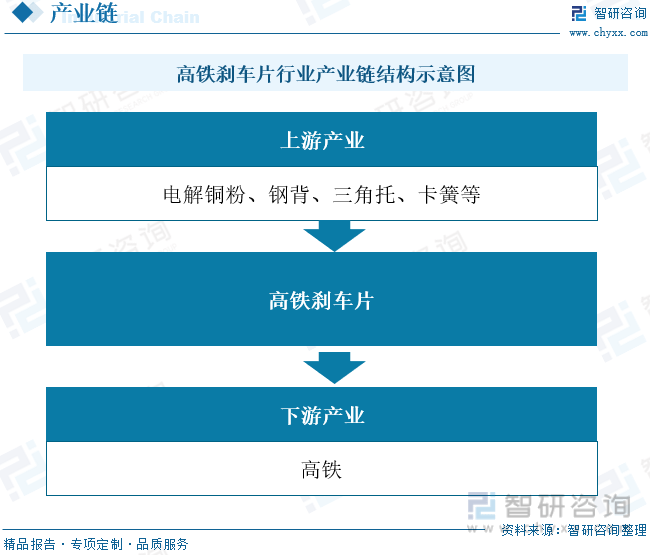

高铁刹车片产业链上游为金属/非金属矿物制品、金属加工等行业,主要为刹车片制造行业提供原材料和零部件,如电解铜粉、钢背、三角托和卡簧等,目前我国金属/非金属矿物制品、金属加工行业发展成熟,竞争激烈,采购选择性较大。产业链中游为高铁刹车片生产企业;产业链下游为应用领域,主要应用于高铁。

高铁刹车片行业产业链下游主要应用为高铁行业,根据数据显示,近些年随着高铁行业的发展,新增动车数量总体呈现上涨态势,2022年中国新增动车数量约为3600辆。

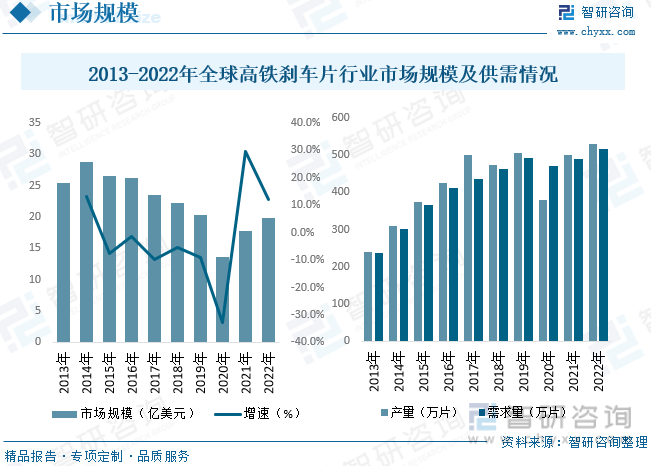

高铁刹车片市场的规模受多个因素影响,包括全球高铁运营规模、新建高铁线路数量、高铁车辆的更新和维护需求等。高铁在全球范围内持续扩张,许多国家在发展高铁交通,从而推动了刹车片市场的需求增长。受市场价格下降的影响,2014-2020年高铁刹车片市场规模呈现下降态势,2022年全球高铁刹车片市场规模约为19.8亿美元。供需平衡是市场稳定运行的关键因素。高铁刹车片作为高铁列车的重要组成部分,需求与高铁运营规模密切相关。随着高铁网络的扩张和现有高铁车辆的维护需求,高铁刹车片的需求也在增加。2022年全球高铁刹车片产量约为531.26万片,需求量约为516.77万片。

相关报告:智研咨询发布的《2023-2029年中国高铁刹车片行业市场调查及未来前景预测报告》

中国高铁刹车片市场规模在过去几年呈现稳步增长的趋势。随着中国高铁网络的快速发展,高铁车辆的数量逐年增加,从而推动了高铁刹车片的需求。同时,中国高铁出口市场也在不断拓展,为刹车片制造商提供了更多的商机。带动市场规模上涨,2022年中国高铁刹车片行业市场规模约为74.57亿元,在过去的几年中,中国高铁刹车片市场供需可能处于相对平衡状态。高铁运营规模的增加推动了刹车片的需求,同时国内制造商也不断提升产能满足市场需求。2022年中国高铁刹车片行业产量约为340.8万片,需求量约为310.84万片。

一方面,技术创新和材料改进可能提高了高端刹车片的价格。另一方面,市场竞争和规模效应导致价格下降。在市场供求相对平衡的情况下,国产率的提高,产品价格呈现下降态势,根据数据显示,2022年中国高铁刹车片行业均价约为2167元/片,中国高铁刹车片的国产化率逐年提升。随着中国高铁产业的发展,国内制造商不断增强技术研发能力和生产水平,逐步替代进口产品。政府支持本土产业发展和自主创新也在促进国产化率的提高。2022年中国高铁刹车片行业国产率约为22.47%。

中国高铁刹车片市场涉及多个制造商和供应商。在市场竞争中,一些大型的跨国公司和国内企业占据主导地位。这些公司拥有较强的技术实力、生产能力和市场份额。在过去,中国高铁刹车片市场存在一定程度的进口依赖,尤其是对于高端技术和材料。然而,随着国内制造商技术水平的不断提升,国产化率在逐渐增加,国内企业逐步替代进口产品。目前天宜上佳占比最重,占比为41.80%,其次为北京蒲然,占比为20.30%。

天宜上佳作为国内领先的高铁动车组用粉末冶金闸片供应商,在持续专注摩擦制动材料主营业务的同时,持续拓展在碳基复合材料、树脂基碳纤维复合材料等领域研发应用,旨在将产品体系从轨道交通单一产品领域扩大至大交通、新能源领域多品类产品,目前已形成粉末冶金闸片、碳基复合材料制品、树脂基碳纤维复合材料制品、航空大型结构件精密制造等四大业务板块,致力于发展成为绿能新材料创新产业化应用平台型公司。根据公司年报显示,2022年闸片业务收入为2.25亿元。

高铁网络的持续扩张:中国高铁网络在未来可能会继续扩张,新建高铁线路的建设将带来更多的高铁车辆需求。这将促进高铁刹车片市场的增长。

国产化率持续提升:随着技术水平和生产能力的提高,中国高铁刹车片的国产化率可能会持续提升。本土企业将逐步替代进口产品,提高市场份额。

技术创新与性能提升:高铁刹车片制造商将继续进行技术创新和研发,致力于提升刹车片的性能和寿命。更先进的刹车片技术将满足高铁运营对安全和可靠性的更高要求。

环保和节能要求:未来中国高铁行业可能会更加注重环保和节能。刹车片制造商可能会开发更环保的刹车片材料,减少刹车过程中的能耗和环境污染。

智能化与数字化发展:未来高铁刹车片行业可能会向智能化和数字化方向发展。采用传感器和监控技术,实现对刹车片磨损状态的实时监测和预测维护,提高刹车系统的可靠性和效率。

国际市场拓展:中国高铁制造商可能会加大对国际市场的拓展力度。随着“一带一路”倡议的推进和全球高铁需求的增长,中国高铁刹车片制造商将有机会进军更多的海外市场。

供应链优化:刹车片制造商可能会致力于优化供应链,提高生产效率和降低成本,以增强在市场竞争中的竞争力。

由智研咨询专家团队精心编制的《2023-2029年中国高铁刹车片行业市场调查及未来前景预测报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析高铁刹车片行业未来的市场走向,挖掘高铁刹车片行业的发展潜力,预测高铁刹车片行业的发展前景,助力高铁刹车片行业的高质量发展。

本《报告》从2022年全国高铁刹车片行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国高铁刹车片行业发展运行进行了深度剖析,展望2023年中国高铁刹车片行业发展趋势。《报告》是系统分析2022年度中国高铁刹车片行业发展状况的著作,对于全面了解中国高铁刹车片行业的发展状况、开展与高铁刹车片行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事高铁刹车片行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更多