2008-2019年,有机硅全球产能向中国国内转移趋势明显,我国已成为有机硅生产和消费大国,国内有机硅产品的优点愈加凸显,进口替代效应显著。

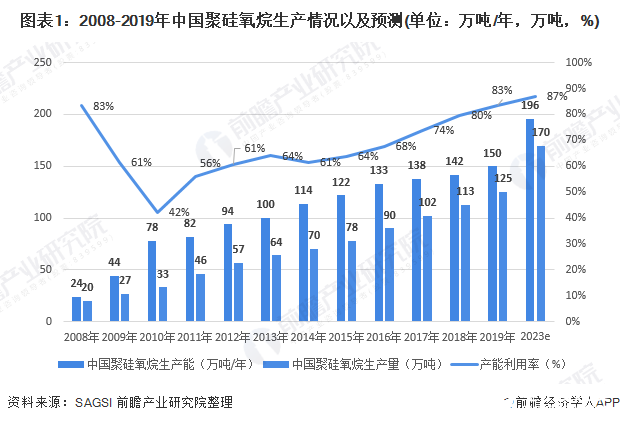

根据SAGSI统计数据,截止2018年,我国共有甲基单体生产企业13家(包括陶氏-瓦克张家港工厂),聚硅氧烷总产能141.5万吨/年(在产产能130.7万吨/年),产量113.0万吨,同比分别增长2.83%和10.68%,2008-2018年年均复合增长率分别为19.41%和19.21%,行业发展迅猛。2019年中国聚硅氧烷产能大约在150万吨/年,产量在125万吨。

2008-2010年,我国有机硅新建项目快速扩张,行业产能出现爆发式增长,加之国内企业技术水平与国外差距较大,导致期间行业产能利用率出现大幅下降。

此后,国内产能进入温和扩张阶段,随着过剩产能逐步消化、行业技术进步以及企业工艺管理上的水准的提升,行业产能利用率呈持续上升趋势。截止2019年,我国聚硅氧烷产能利用率约为83%,创近十年来顶配水平。预计到2023年,我国聚硅氧烷产能利用率将逐步提升至86.73%。

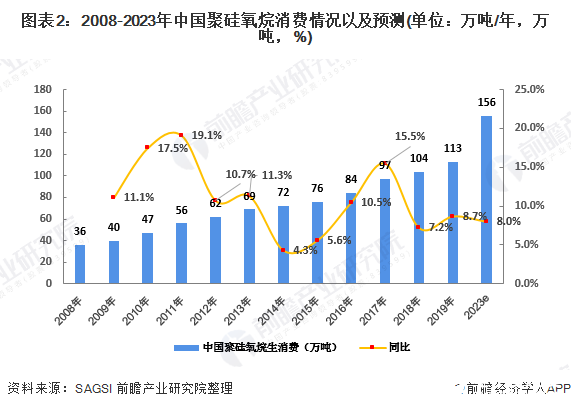

从需求端看,近十余年,我国的有机硅产品需求较为旺盛,需求量保持了迅速增加。根据SAGSI统计数据,2018年,我国聚硅氧烷表观消费量(包含产量+净进口)达104.4万吨,同比增长7.41%,2008-2018年均复合增长率达11.14%。2019年中国聚硅氧烷消费量大约在113万吨。

随着中国经济转型的逐步推进,居民收入水平的快速提升,以及“中国制造2025”、“一带一路”国家战略的稳健实施,SAGSI预计我国聚硅氧烷消费仍将保持中快速地增长,2019-2023年期间年均增长8.36%,至2023年消费量达到156.0万吨。

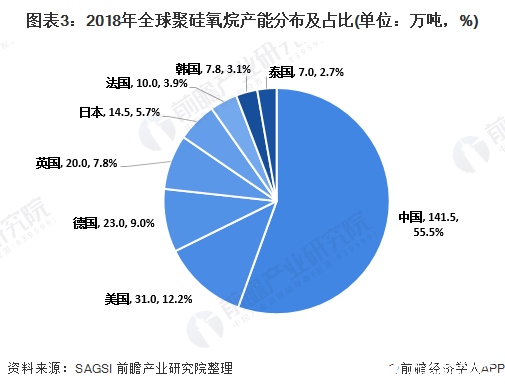

有机硅属于技术密集型产业,从全世界看,世界主要聚硅氧烷生产商有美国陶氏、德国瓦克、中国蓝星集团、美国迈图、日本信越等,其生产装置主要分布在中国以及美国、德国、英国、日本、法国和韩国等少数发达国家。其中,中国产能约141.5万吨/年,占比55.5%;发达国家产能约106.3万吨/年,占比41.7%,别的地方产能约7.0万吨/年,仅占2.8%。

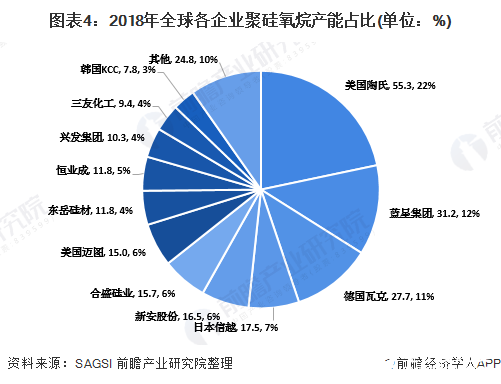

从全球范围来看,有机硅市场供应格局相对集中,跨国公司凭借其强大的研发能力、先进的生产技术、突出的品牌优势和良好的产品性能在市场上占据优势。根据SAGSI的统计数据,2018年全球聚硅氧烷产能约254.8万吨/年,其中五大跨国厂商(美国陶氏、德国瓦克、中国蓝星集团、日本信越、美国迈图)全球聚硅氧烷产能合计约146.7万吨/年,占全球总产能的57.6%。其余生产商主要有合盛硅业、新安股份、东岳硅材、恒业成等。

我国有机硅行业发展具有有机硅单体集中生产,产业链下游产品分散深加工,上下游区分明显的特征。截止2018年,我国共有甲基单体生产企业13家(含陶氏-瓦克张家港工厂),分布在全国9个省区,单个企业的生产规模较大,区域相对集中。2018年,我国产能排名前5位的甲基单体企业合计产能约占全国总产能的60%,产能集中度进一步提高。

我国有机硅下游深加工领域公司数众多,且以中小规模企业从事低端、同质化产品生产为主,行业结构较为分散。因此,未来我国有机硅单体生产将继续呈现向行业内具备规模、技术、成本和产品的优点的企业集中的趋势,行业竞争结构进一步优化。

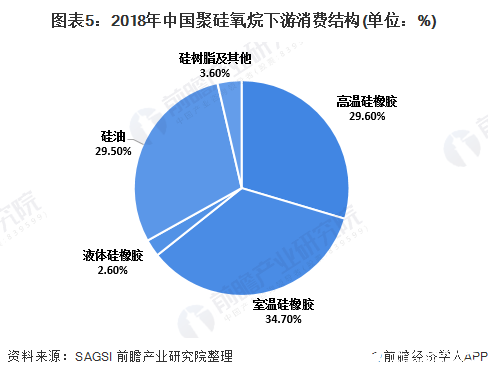

聚硅氧烷制成品大致上可以分为硅橡胶、硅油和硅树脂。根据SAGSI多个方面数据显示:2018年我国聚硅氧烷消费量约104.4万吨,其中硅橡胶、硅油、硅树脂等领域消费的聚硅氧烷的比例如下:其中高温硅橡胶、室温硅橡胶及硅油占据前三,分别为:29.60%、34.70%和29.50%。

中美贸易摩擦减缓全球经济稳步的增长,并对我国出口贸易及制造企业的正常生产经营产生了较为明显的负面影响,最后导致我国有机硅短期需求增速放缓,出口量下滑,同时市场悲观情绪进一步抑制下游采购积极性。

自2018年四季度以来,在我国有机硅市场行情报价周期性高位回调的背景下,中美贸易摩擦加剧了我国有机硅产品价格短期波动,具体如下图所示:

受有机硅市场行情报价周期性高位回调、中美贸易摩擦冲击以及上游原材料受有机硅市场行情报价周期性高位回调、中美贸易摩擦冲击以及上游原材料下降等因素影响,我国有机硅市场行情报价自下降等因素影响,我国有机硅市场行情报价自2018年9月开始大幅回落,导致开始大幅回落。但是2019-2020年年初,中国有机硅价格整体在15000-20000元/吨的区间内浮动。

有机硅是一类性能优异、形态多样用途广泛的高新材料,随国民经济发展的发展和人民生活水平的逐步的提升,有机硅产品在慢慢的变多的领域展示其优越性能并发挥作用,逐步实现对传统材料的替代,应用场景范围不断扩大。

自20世纪50年代以来,中国的有机硅工业不仅支撑了国防军工、信息技术、高端装备制造、新能源、生物医学等战略性新兴起的产业的发展,而且也使我国的建筑、电器、纺织、个人护理、日用品、交通运输等领域用上了有机硅,从而对传统产业的技术进步和产品升级换代起到积极的推动作用。尤其是在世界能源危机日益加剧的背景下,作为非石油路线的化工新型材料,有机硅愈加显示出其强大的生命力和广阔的发展前景。

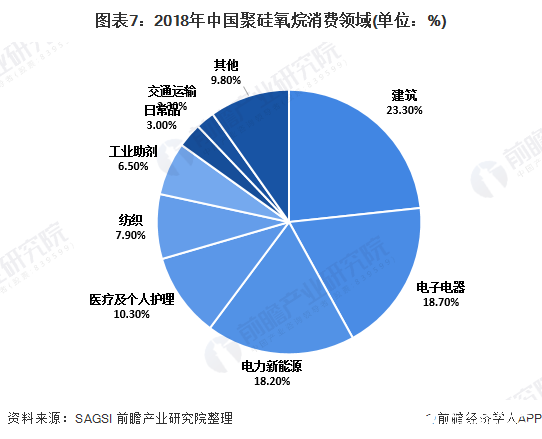

2018年,我国聚硅氧烷表观消费量为104.4万吨,其中消费比例最大的是建筑、电子电器、电力和新能源、医疗及个人护理等领域。

预计未来5年,在有机硅众多的下游应用领域中,建筑、电子电器、纺织、个人护理等仍将是有机硅材料的主要应用领域;

超高压和特高压电网建设、3D打印、智能可穿戴设备及其他新兴领域将是有机硅材料未来的市场增长点和突破点之一;

此外有机硅材料对国家重大工程具有不可替代性,主要为高可靠性、高稳定性、高性能的特种有机硅材料,虽然用量不大,但种类多,技术方面的要求高,未来发展前途乐观。

以硅酮密封胶为例,无论是美国、日本或者欧洲硅酮密封胶最大的消费对象是建筑行业,无论是美国、日本或者欧洲,建筑领域消耗的聚硅氧烷产品主要为室温胶,其在建筑领域的应用目前最重要的包含建筑幕墙装配、房屋建筑的密封和中空玻璃加工三个方面,起粘结、密封、防水等作用。此外,在道路、桥梁等基础设施建设中,大范围的使用在抗震阻尼用硅胶和涂层材料。

21世纪初以来,随着我们国家城市化进程快速地发展以及大规模基础设施投资拉动,室温胶需求一度出现快速地增长。近年来,随着我们国家一系列房地产调控政策的出台,楼市开始降温,室温胶需求增速有所放缓。2018年建筑领域消耗室温胶约48.7万吨,同比增长14.1%,约占我国全部室温胶消费量的61.8%。其中建筑幕墙领域消耗室温胶约23.0万吨,门窗密封和装饰装修领域消耗室温胶约16.0万吨,中空玻璃加工领域消耗室温胶约9.7万吨。

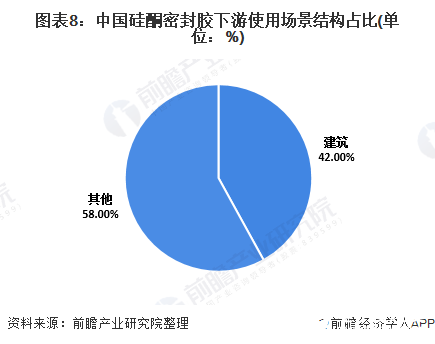

根据资料显示,中国硅酮密封胶下游使用场景最重要的包含建筑领域、汽车领域、电子领域、航天航空等领域,其中建筑行业消费量占到全行业的42.00%。

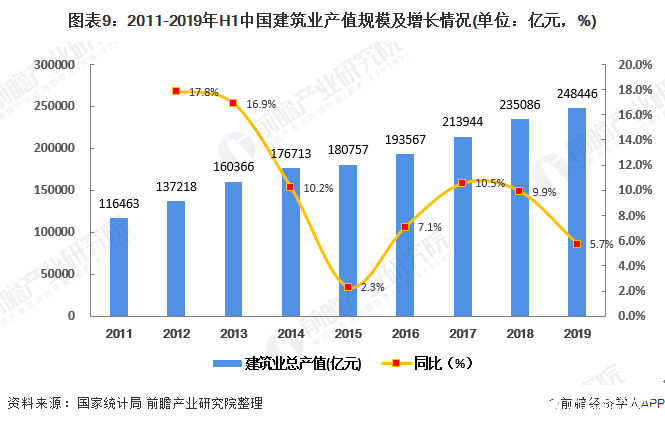

建筑业的发展是建筑规划设计行业市场需求的直接来源。近年来,我们国家的国民经济持续稳定增长、城镇化高速推进,为建筑业的发展提供了良好机遇。2011-2018年,我国建筑业总产值从11.65万亿元增长到23.51万亿元,增长幅度达5.66倍,年均复合增长率为15.54%。未来,我国的建筑业仍将保持良好的发展前途。2019年全国建筑业总产值24.84万亿元,同比增长5.7%,较上三个年度录得最低增长率。

国民经济的增长和城市化进程的加快带动了基础设施建设和房地产行业的发展,并催生对建筑幕墙的大量需求。根据《建筑装饰行业“十三五”发展规划纲要》目标,预计到2020年我国建筑幕墙工程总产值将突破5000亿元,年均增速在11%左右,建筑用胶作为建筑幕墙的材料之一,市场需求将随之保持较快增长。

此外,在国家政策的指导和鼓励下,装配式建筑逐渐推广。根据住房和城乡建设部印发的《“十三五”装配式建筑行动方案》,到2020年全国装配式建筑占新建建筑的比例达到15%以上,到2025年达到50%以上,密封胶作为装配式建筑最主要的嵌缝材料,应用前景广阔。

目前,民用建筑行业室温胶主要满足幕墙、家庭厨卫设施、门窗、大理石安装及其他装饰装潢需求,随着时下人们生活水平的日益提高,这部分需求也将持续增长。

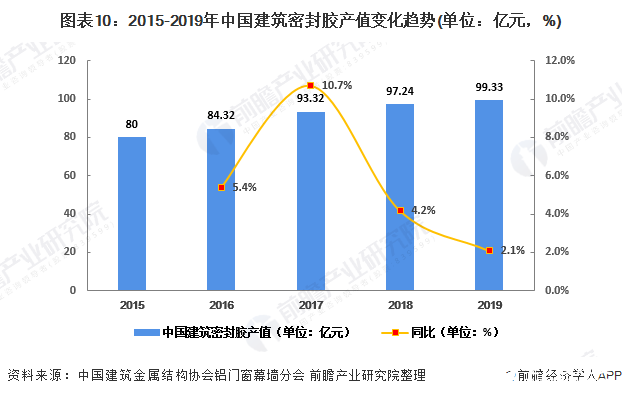

根据中国建筑金属结构协会铝门窗幕墙分会多个方面数据显示:2015-2019年中国建筑密封胶产值呈现稳定增长趋势,2019年中国建筑密封胶约为99.33亿元,较2018年增长2.1%。

的态势,成为环保与可持续发展领域的一个重要分支。 超千亿电池回收市场 从市场

27% /

工业和信息化发展状况新闻发布会上,工信部新闻发言人、运行监测协调局局长陶青介绍,

龙头企业瓦克化学股份有限公司(以下简称“瓦克化学”)在江苏省张家港生产基地举行开工仪式,宣布将在中国扩建特种

【书籍评测活动NO.42】 嵌入式Hypervisor:架构、原理与应用

串口发送中断中对发送I/O口定义为GPIO输出,出现发送数据不完整,缺少2个字节,求解答

[2K系列] 【龙芯2K0300蜂鸟板试用】第六篇 龙芯2K0300蜂鸟板--用QT点灯